【IPO价值观】汇率波动叠加创新乏力隆扬电子经营与研发双承压

来源:雷竞技入口 发布时间:2023-12-16 12:07:03雷电竞ray官网AS3545系列屏蔽箱

集微网消息,据BCCResearch统计,全球电磁屏蔽材料市场规模近年来逐步扩大,预测2023年全球电磁屏蔽材料市场规模增长22.5亿美元,复合增长率达5.7%。本土一众电磁屏蔽材料专业制造商也借助行业利好获得加快速度进行发展,其中隆扬电子近三年营业收入年复合增速高达40.95%,净利润年复合增速也超过41%,且满足上市标准,并进入到创业板的实质性IPO进程中。

不过,近日笔者分析其IPO招股说明书发现,隆扬电子有超过一半的营收来自境外,苹果公司是隆扬电子最大的服务客户,采购规模占其营收比重高达七成,由此也给隆扬电子带来更大的汇率波动风险。与此同时,隆扬电子还需丰富产品线品类,但研发投入、研发人员、授权专利等,相比可比上市公司并不占优,未来也承载较大研发压力。

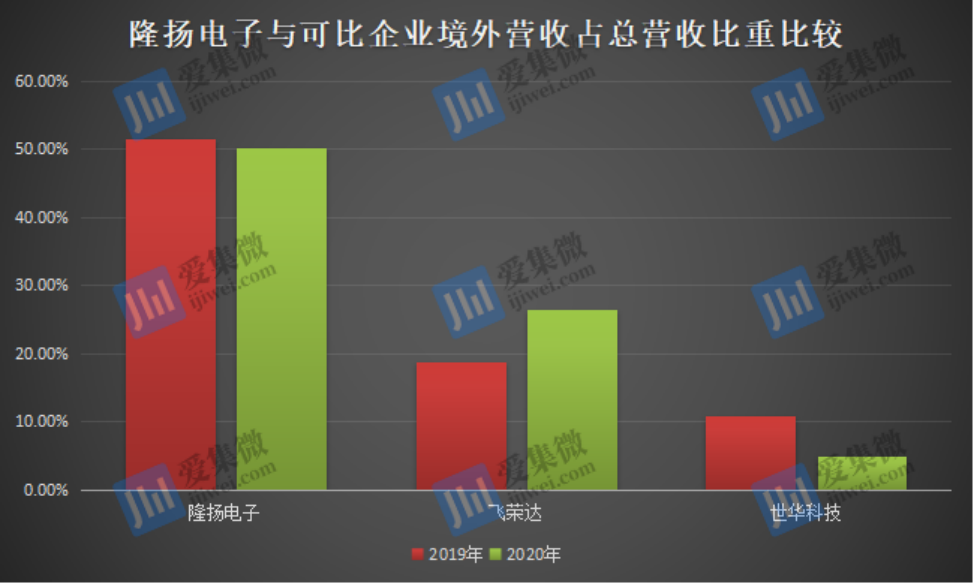

隆扬电子外销收入以出口至保税区为主,直接销售境外企业为辅,IPO招股说明书显示,2018年-2020年,隆扬电子外销占营收比重分别为51.57%、51.20%及50.27%。其中,富士康、广大集团、东阳精密、和硕集团、英业达集团等为隆扬电子前五大外销客户,2018年-2020年,来自前五大外销客户的营收占总营收比重分别为44.17%、45.14%、44.83%。

而达瑞电子、飞荣达、世华科技等可比企业的境外营收占比则要小很多,如世华科技,2019年、2020年来自境外的营收占其总营收比重分别为10.95%、4.93%;飞荣达的境外营收比重也要比隆扬电子低很多,其2019年-2020年境外营收比重分别为18.83%、26.39%。

就外销占营收比重过大的问题,隆扬电子解释称,富士康、广达、和硕等客户基于保税区的便利性,一般将厂区设置在保税区内,从而使得隆扬电子对位于境内保税区的出售的收益占比较高。与此同时,隆扬电子也存在境外销售的情况,主要客户有可成科技、Sumitomo Electric Interconnect Products (HK) Ltd(隶属于日本住友集团)等,直接出口境外的销售地区主要为中国台湾及中国香港。

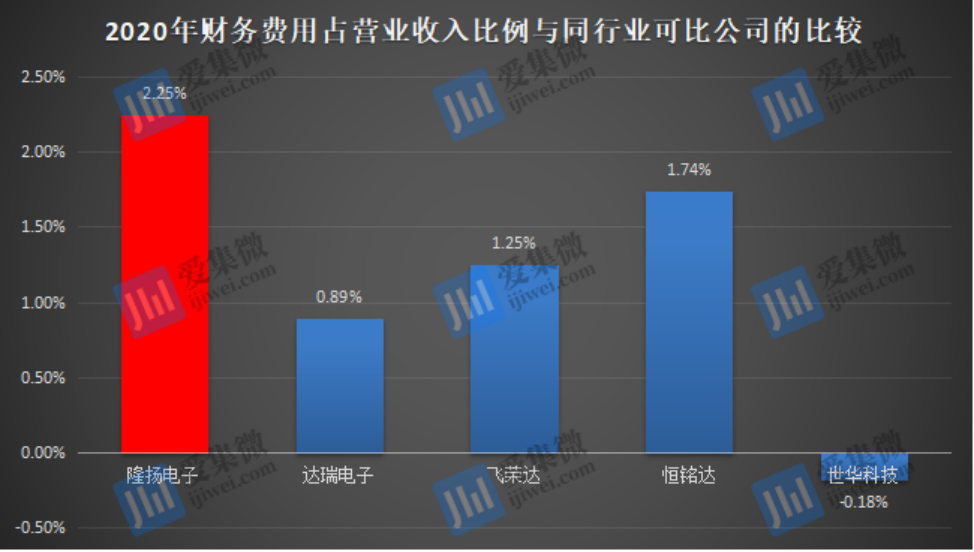

隆扬电子出口业务以美元为主要结算货币,汇兑损益容易受美元汇率波动影响。其中,隆扬电子财务费用主要由利息收入及汇兑损益构成,2018年-2020年各期末,美元对人民币汇率分别为6.86、6.98及6.52,汇兑损益分别为-303.88万元、-162.08万元及1,310.03万元,占总利润的比例分别为-3.11%、-1.31%及6.58%。

如上汇兑损益具体表现为:在2018年二季度之前,美元对人民币的汇率呈下降趋势,自2018年二季度起到2019年度,美元升值,对人民币的汇率呈波动上涨的趋势,故2018年及2019年隆扬电子产生一定的汇兑收益。2020年受新冠疫情影响,美元对人民币的汇率呈贬值趋势,故2020年隆扬电子产生较多的汇兑损失,该年度,隆扬电子财务费用占营收比例明显高于可比企业。

由于外销收入占比、外币交易类别及频率以及外汇汇兑等各种各样的因素综合影响,隆扬电子汇兑损益较可比企业存在差别,如2020年,隆扬电子财务费用占营收比重为2.25%,而可比公司中的达瑞电子为0.89%,世华科技则为-0.18%。

2021年,在疫情及美国宽松货币政策双重影响下,美元对人民币汇率持续波动,截至8月6日,汇率已下降至6.48。事实上,美国宽松政策的影响仍在持续,这对外销收入占比高,易受外币交易类别/频率以及外汇汇兑等各种各样的因素综合影响的隆扬电子来说,存在较大不确定风险。

为此,隆扬电子采取两项措施应对汇率波动风险,一是在与客户协商定价中考虑外汇波动因素;二是在日常经营中实时跟踪外汇波动情况,并适时进行外汇汇兑。不过,无论何种方案,在外汇汇率持续波动的背景下,隆扬电子只能是降低汇率带来的负面影响,并不能有效解决;而且汇率持续波动,也会影响到其产品的竞争力,从而对隆扬电子整体业绩产生影响。

与营收严重依赖海外相伴而来的还有产品线的缺乏,反映出隆扬电子在新客户领域的开发能力有所欠缺,风险分散能力弱。

隆扬电子的产品属于消费电子的功能性材料,主要使用在于笔记本电脑、平板电脑等消费电子领域。而在可比企业中,如飞荣达的产品品种类型繁多,产品应用领域更广泛,包括消费电子、通信设施、医疗器械、智能家居等,来自消费电子的营收只占飞荣达营收的很小一部分。

同时,隆扬电子与达瑞电子、恒铭达、世华科技、飞荣达等可比公司的经营业务有较大的重叠之处。为提升自己的市场竞争力,隆扬电子通过产品在应用领域、应用产品、应用效果等方面打造差异化。

而随着电子产业的发展,消费电子科技类产品更新速度慢慢的变快,由此产生的电磁屏蔽材料需求不仅在数量上显著上升,在种类上也越发多样。尤其是在5G和智能制造时代,各类新型电磁屏蔽材料的需求将会成为未来市场增长的主要动力。隆扬电子目前电磁屏蔽类基本的产品为导电布及胶带和导电泡棉,更加适用于5G高频、

FPC以及自动化加工的电磁屏蔽材料还在研发中,因此隆扬电子未来还需进一步丰富产品品种类型,拓展产品的应用场景。

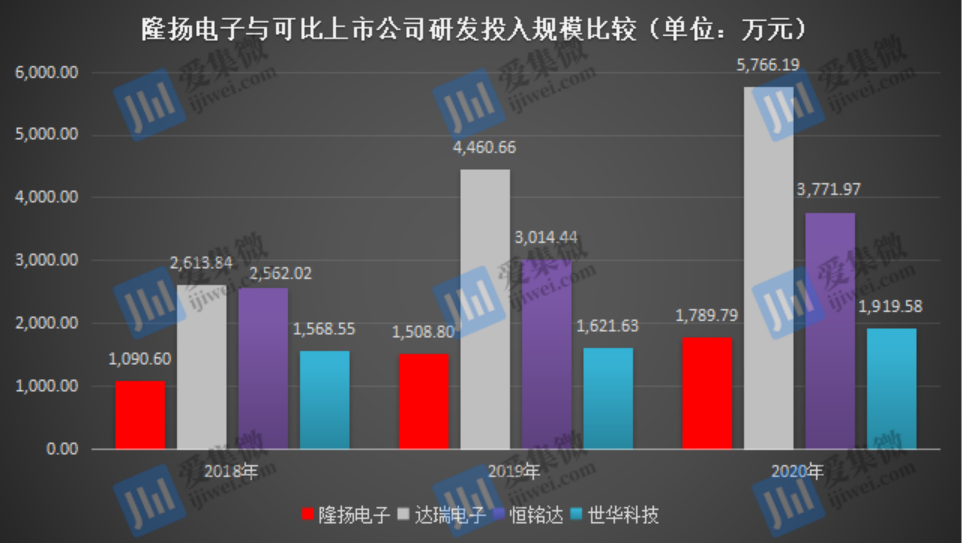

但隆扬电子的研发投入与能够比上市公司相比,仍有存在比较大差距。2018年-2020年,隆扬电子的研发费用分别为1090.6万元、1508.8万元及1789.79万元,虽然呈上涨的趋势,但投入规模却不及能够比上市公司,报告期内,其研发投入一直低于达瑞电子、恒铭达、世华科技、飞荣达等可比上市公司。

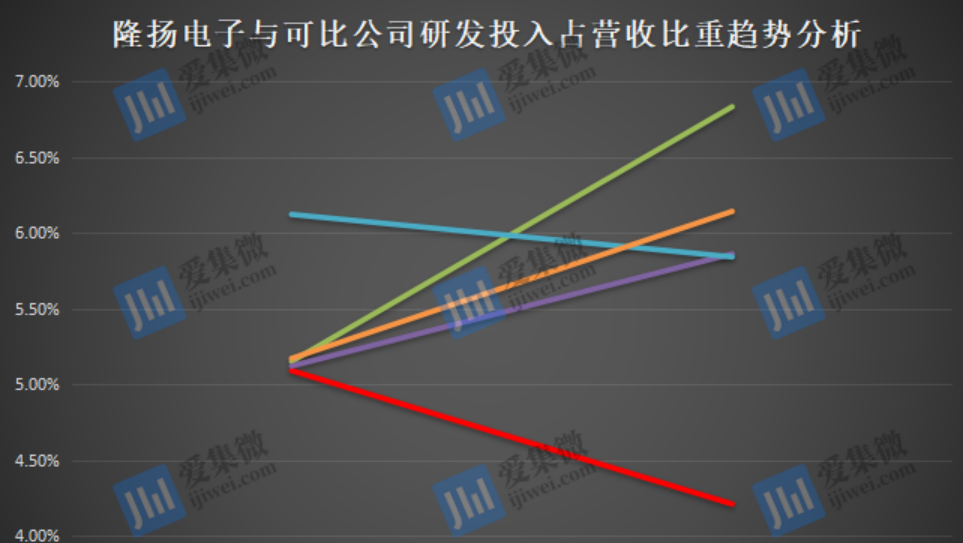

不仅如此,隆扬电子的研发投入占营收比重也与行业的发展的新趋势相反。2018年-2020年,隆扬电子的研发投入占营收比重分别为5.09%、5.62%、4.21%,呈先升后降趋势,而可比公司却为上涨的趋势,经统计,对应报告期内,行业的平均研发投入占比则分别为5.17%、5.48%、6.14%。

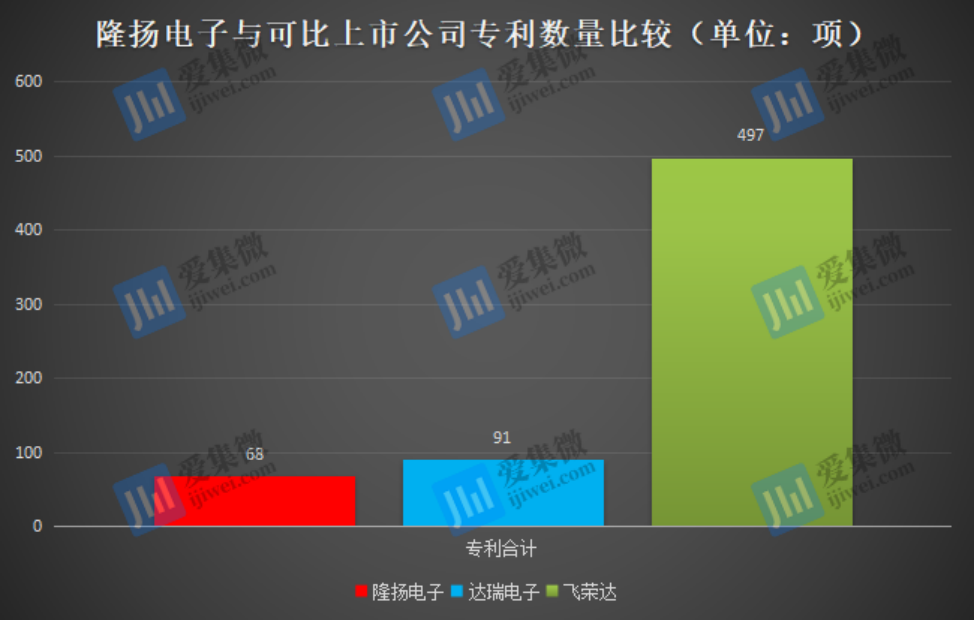

同时,在研发成果上,隆扬电子与可比公司相比也不占优势。2020年,隆扬电子共取得专利68项,其中发明专利16项,实用新型专利52项;相同报告期内,达瑞电子拥有的专利数量为91项,飞荣达为497项;世华电子虽然专利总数不及隆扬电子,但在发明专利上,世华电子获得授权发明专利为25项,高于隆扬电子的16项。

另外,隆扬电子的研发人员数量也处于劣势。至2020年末,隆扬电子、达瑞电子、飞荣达、恒铭达的研发人员数量分别为71人、199人、921人、159人,隆扬电子的研发人员数量仅比营收体量小得多的世华科技多4人。

在研发人员数量、研发规模、研发成果不占优势的背景下,隆扬电子未来既要在产品、技术领域继续保持差异化优势,又要丰富产品线的计划恐怕不容易实现。事实上,隆扬电子取得的68项专利中,均为2018年及之前所取得,2019年、2020年两年,隆扬电子的专利数量为零,即近三年中,3/4的研发投入并无实际专利产出。

未来随着同行的持续研发,隆扬电子的差异化优势将会被可比企业追赶上,毛利率将存在下降以及无法维持较高水准的风险,进而导致隆扬电子出现经营不利的情况。根据其第一大客户苹果公司的惯例,一旦隆扬电子科技类产品失去竞争优势,将存在被踢出供应链体系的风险。

整体而言,隆扬电子营收过于依赖外销市场,以目前的美元汇率走势以及美国宽松货币政策,隆扬电子的汇兑损益仍将持续承压。而研发投入不足、创新力匮乏,还与可比企业拉开差距,将不利于隆扬电子通过丰富产品线提升竞争力、降低外销市场风险的发展规划;相反,隆扬电子或将因创新力不足,还将面临营收、净利润双降的风险。(校对/James)

【IPO价值观】信批质量堪忧,难以开拓境外市场的新广益如何突破业绩瓶颈?

【IPO价值观】汉朔科技以价换量策略背后:存货及应收账款攀升 毛利率呈下滑态势

众星云集,Chiplet潮流势不可挡——第七届中国系统级封装大会上海站圆满落幕

【流片】安凯微:第五代物联网摄像机芯片处于流片验证阶段;胜宏科技:已与小米建立长期稳定的合作关系

【下滑】传LG电子澳洲高管被裁,因电视业务下滑30%;苹果iPad/MacBook将改用OLED显示屏,或推折叠屏平板

【崛起】大型科技公司投资开源芯片设计 RISC-V崛起;芯华章双模硬件仿真系统在渡芯科技部署;第七届中国系统级封装大会上海站落幕

【投产】广汽旗下广州青蓝IGBT项目正式投产,首期年产40万只;清溢光电:与佛山南海签署合作协议,加快掩膜版国产替代

【获评】再添国家级荣誉!艾为电子获评“国家知识产权优势企业”;地芯科技获评浙江省高新技术企业研究开发中心